Os principais bancos brasileiros tiveram lucro recorde em 2019, segundo estudo da empresa de informações financeiras Economatica, divulgado no dia 13 de fevereiro de 2020.

RECORDE REAL

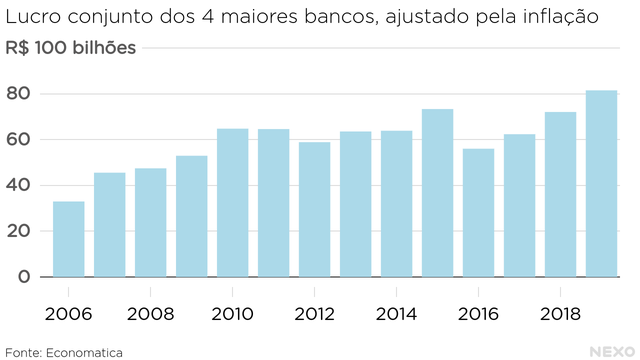

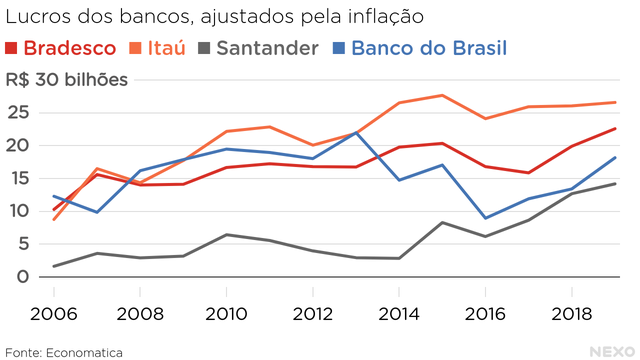

O levantamento, que leva em conta os quatro principais bancos comerciais do país – Bradesco, Itaú Unibanco, Santander e Banco do Brasil –, já desconta a inflação dos números apresentados pelas instituições. Ao todo, os quatro bancos tiveram lucro superior a R$ 80 bilhões no ano.

R$ 81,5 bilhões

foi o lucro líquido dos quatro principais bancos brasileiros em 2019, segundo a Economatica

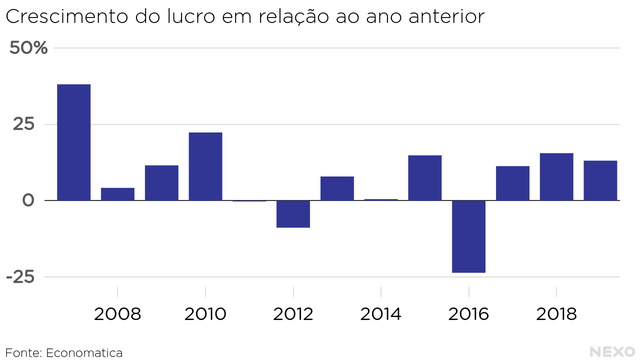

13,1%

foi o crescimento do lucro líquido dos quatro principais bancos brasileiros em 2019, em comparação a 2018, já descontada a inflação

LUCROS EM ALTA

OS QUATRO PRINCIPAIS BANCOS

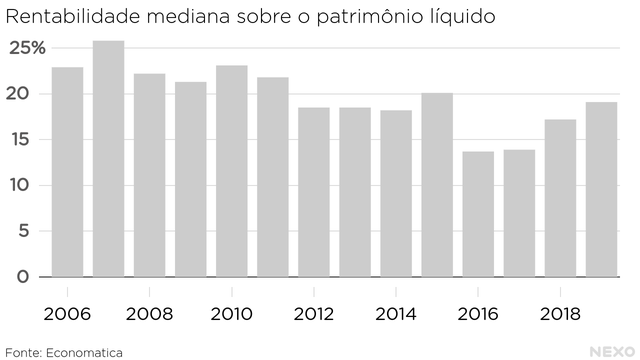

Outra forma de avaliar o desempenho dos bancos é observando a rentabilidade sobre o patrimônio líquido (representada em inglês pela sigla ROE). Esse indicador é importante porque é usado para medir a capacidade que uma empresa tem de dar retorno sobre um investimento. Segundo a Economatica, em 2019 a rentabilidade mediana dos quatro principais bancos brasileiros cresceu pelo terceiro ano consecutivo.

RENTABILIDADE DOS QUATRO BANCOS

Em levantamento do Banco Mundial publicado em outubro de 2019, o Brasil aparece como o país com a 47° maior rentabilidade sobre o patrimônio líquido (após impostos) no setor bancário entre 186 listados.

O cálculo do Banco Mundial leva em conta todos os bancos do local, e não apenas os quatro maiores. No mesmo patamar do Brasil estão países como México, África do Sul e Hungria.

Os números divulgados pela Economatica em fevereiro de 2020 reforçam o debate público sobre o tamanho dos principais bancos brasileiros e o poder de mercado que eles têm.

Abaixo, o Nexo traz números da concentração bancária no Brasil e mostra os possíveis efeitos sobre o PIB (Produto Interno Bruto) brasileiro, conforme o levantamento.

A concentração bancária no Brasil

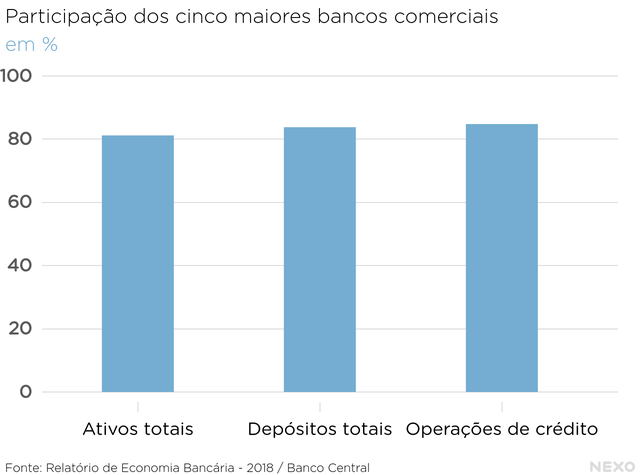

Uma das características do sistema bancário brasileiro é a concentração da maior parte dos depósitos, operações de créditos e ativos em poucos bancos – ou seja, poucas empresas dominam os valores que entram, saem e ficam nos bancos. Dados do Banco Central mostram que os cinco maiores bancos comerciais brasileiros dominam mais de 80% do mercado.

ALTA CONCENTRAÇÃO

A concentração bancária não é uma exclusividade do Brasil. Países como Canadá, Austrália e França são alguns lugares onde os cinco maiores bancos concentram em torno de 80% do mercado. Um levantamento do Banco Mundial publicado em outubro de 2019 mostrou que o Brasil foi o 62° país com maior concentração de ativos nos cinco maiores bancos em 2017. O ranking, que contava com 144 países, comparava o total de ativos (que vão desde carteiras de investimento até imóveis) dos cinco maiores bancos comerciais dos países.

O Brasil se destaca, porém, por ter observado um aumento significativo na concentração bancária nos últimos anos. Segundo o Banco Mundial, em 2001, a concentração de ativos entre os cinco maiores bancos brasileiros era de 48,7% do total do mercado. Em 2017, a participação foi de 83,4%.

As agências bancárias

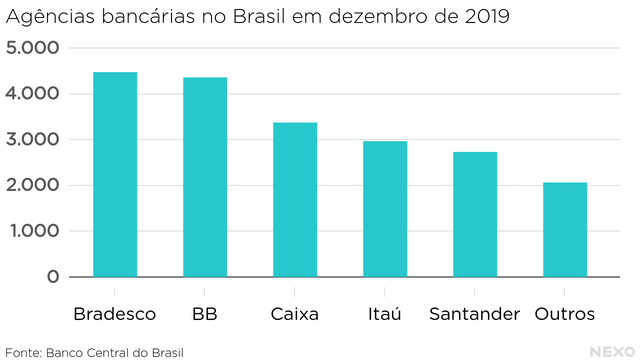

A concentração de mercado entre os bancos no Brasil também pode ser percebida no número de agências bancárias distribuídas pelo território brasileiro. Isso porque cinco bancos – Bradesco, Banco do Brasil, Caixa, Itaú e Santander – detêm quase 90% de todas as agências no Brasil.

CONCENTRAÇÃO DE AGÊNCIAS

O número de agências bancárias vem caindo no Brasil por conta de mudanças tecnológicas que estão atingindo o sistema financeiro. De acordo com dados do Banco Central, eram quase 23 mil agências no fim de 2013 — no fim de 2019, eram pouco menos de 20 mil. Mas, mesmo com a queda no total de agências, a concentração entre os cinco maiores bancos se manteve perto dos 90% ao longo desse intervalo.

O spread bancário

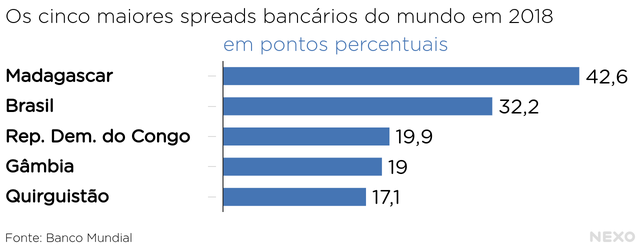

Outra característica do sistema bancário brasileiro é o alto spread bancário. O spread bancário é a diferença entre o que os bancos pagam para captar dinheiro e o que eles cobram para emprestá-lo ao cliente.

O spread bancário brasileiro em 2018 foi o segundo maior do mundo, atrás apenas de Madagascar e à frente do terceiro colocado, a República Democrática do Congo, por uma margem considerável.

DIFERENÇA ALTA

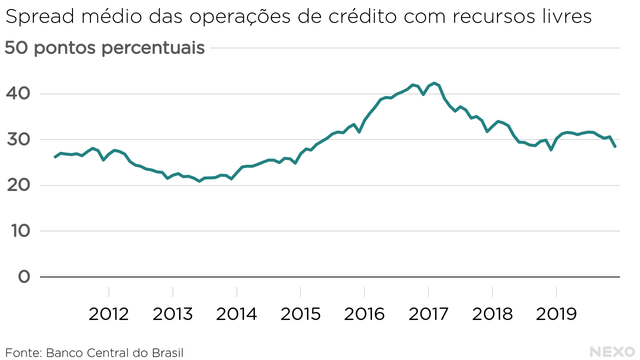

Da virada de 2016 para 2017 até o fim de 2019, o spread brasileiro teve uma redução considerável, caindo da faixa de 40 pontos percentuais para pouco abaixo dos 30 pontos. Apesar da redução, o patamar ainda é alto.

EVOLUÇÃO DESDE 2011

Os argumentos dos bancos

Os bancos costumam argumentar que a concentração bancária não tem papel tão importante na grande diferença entre os juros de captação e empréstimo mantida pelas instituições. As instituições afirmam que mantêm altos spreads bancários por conta da alta inadimplência dos empréstimos no Brasil.

De acordo com relatório publicado pelo Banco Central, a inadimplência foi o fator com maior peso no spread do Indicador de Custo de Crédito, que mede o custo dos empréstimos no Brasil. Segundo o levantamento, a inadimplência respondeu por 37,2% do indicador no Brasil entre 2016 e 2018. Economistas ouvidos pelo Nexo em outubro de 2019 também afirmaram que a inadimplência é fator importante na composição do alto spread bancário brasileiro.

Segundo levantamento do Banco Mundial com 81 países, o Brasil foi em 2017 o 39° país com maior taxa de inadimplência. O estudo comparou a proporção de empréstimos não pagos, considerando prazos vencidos por pelo menos 90 dias.

O impacto da concentração na economia

Um estudo publicado pelo Banco Central em outubro de 2019 tratou dos efeitos que a concentração bancária tem sobre a economia brasileira. A pesquisa, elaborada pelos economistas Gustavo Joaquim e Bernardus Van Doornik, mostrou que a concentração bancária pode ter efeitos sobre o crédito e sobre a atividade econômica como um todo.

O estudo foi elaborado comparando municípios onde houve aumento da concentração bancária via fusões e aquisições de bancos com locais semelhantes onde isso não ocorreu. Assim, os municípios não atingidos servem de grupo de controle para estimar os efeitos da concentração bancária. Os dados selecionados vão de 2005 a 2015. Esse método econométrico é chamado de “diferenças em diferenças”.

Os resultados encontrados foram que, em locais com menor concorrência entre bancos, os spreads são mais altos e o volume de crédito ofertado é menor. Esse volume aparece não na forma de empréstimos de menor porte, mas na forma de um menor número de empréstimos concedidos. Isso significa que, onde a concentração bancária é maior, o crédito é menos acessível.

O menor acesso ao crédito, por sua vez, leva a redução na atividade econômica, conforme detectado pelo estudo do Banco Central. Na prática, portanto, a maior concentração bancária pode ser responsabilizada por uma economia mais desaquecida, com maior desemprego.

Por fim, o artigo conclui que, se o Brasil tivesse seguido padrões internacionais de concorrência e menor spread bancário, o PIB estaria em um nível 5% mais alto. Segundo os autores, portanto, os efeitos da concentração bancária sobre a economia são consideráveis.

Fonte: Nexo Jornal