Determinado por lei em 1937, no governo Getúlio Vargas, e mantido na Constituição de 1988 (artigo 149), o imposto sindical anual é obrigatório, não dependendo da vontade do empregador ou do empregado, da mesma forma que o IPTU ou o IPVA.

O desconto é feito pelo empregador direto na folha de pagamento de todos os empregados e empregadas, sejam eles filiados ou não à entidade sindical que os representa. O valor é descontado sempre no mês de março, uma única vez ao ano, e corresponde a um dia de trabalho (3,33%).

A obrigatoriedade também está prevista no artigo 579 da Consolidação das Leis do Trabalho (CLT), que dispõe: “A contribuição sindical é devida por todos aqueles que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão, ou inexistindo este, na conformidade do disposto no art. 591”.

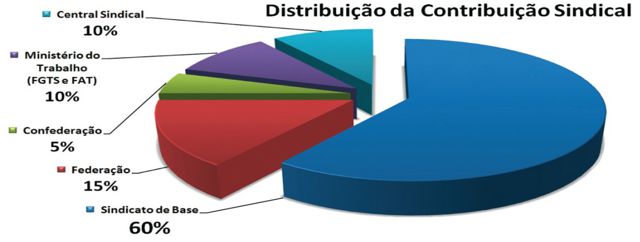

O imposto recolhido vai para a Caixa Federal que faz a distribuição da seguinte forma: 10% são destinados ao Ministério do Trabalho e Emprego (MTE), 10% às centrais sindicais, 5% para a confederação nacional de cada categoria, 15% para as federações estaduais e 60% aos sindicatos, inclusive os patronais, como a Federação Nacional dos Bancos (Fenaban), por exemplo.

O imposto recolhido vai para a Caixa Federal que faz a distribuição da seguinte forma: 10% são destinados ao Ministério do Trabalho e Emprego (MTE), 10% às centrais sindicais, 5% para a confederação nacional de cada categoria, 15% para as federações estaduais e 60% aos sindicatos, inclusive os patronais, como a Federação Nacional dos Bancos (Fenaban), por exemplo.

Saiba as diferenças – O imposto sindical não é a mesma coisa que mensalidade e nem desconto assistencial. A mensalidade é paga somente pelos associados e corresponde a 1% do salário do bancário. Já o desconto assistencial é uma colaboração efetuada após o fechamento da campanha salarial, como uma retribuição em favor do fortalecimento do sindicato, após as negociações salariais.

Fonte: Bancários PA, com informações Seeb SP